拟ipo企业股权激励 ipo股权激励锁定期

12-18 浏览量:61

内容导航:

1、请教拟上市国有企业上市前进行股权激励相关问题

如果距离上市比较近,还要注意股份支付对当年利润的影响

2、拟上市企业一定要实行股权激励么

不一定,但是很多企业大公司为了合理激励公司管理人员,创新激励方式,都推行了股票期权等形式的股权激励机制

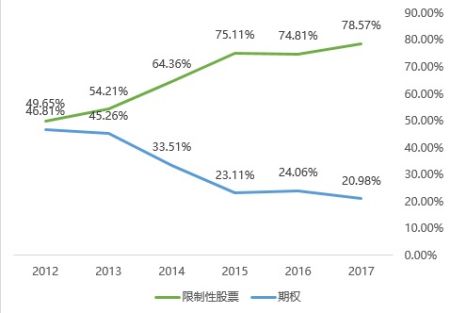

3、A股IPO过程中,股权激励方式应如何选择

2017年公告的448个方案中限制性股票方案数量达到了352个,而作为上市公司股权激励工具的另一位主力干将——期权只公告了94个方案占比20.98%。同时根据统计的过去5年中公告的所有方案中限制性股票方案和期权方案的占比可以发现期权的占比不断降低,而限制性股票的占比不断提高。

笔者认为主要有这几大原因:

①限制性股票的授予价格通常为授予时市价的一半左右,而期权的行权价格通常为授予时的市价,从员工的角度来讲限制性股票的收益更大,激励效果更佳;

②随着目前大量的公司使用创新型算法计算限制性股票的股份支付成本,目前限制性股票的股份支付成本相比期权已经不像原来差距那么大,甚至很多公司采用期权的股份支付成本还高于限制性股票,从公司的角度来讲成本差异不大;

③限制股票由于是员工先出资购买后解锁获得收益,因此对员工的绑定效果更好;而期权则仅仅是给与员工一个按约定价格购买公司股票的权利,这种权利受二级市场股价的波动影响大,最终能否行权获得收益的不确定性大,因而对员工的绑定效果更差。

——恩美路演

4、公司上市前股权激励

股权激励多方共赢的优势,世人皆知;而股权激励两败俱伤的惨痛结果,亦是有目共睹。也就是说,股权激励是把双刃剑,恰当使用可以使管理层与股东利益一致且最大化,滥用、错用也会使企业遭受重大损失!一套有效的股权激励机制对企业发展至关重要!如何设计股权激励方案?具体如何操作实施?涉及到哪些会计和法律问题?如何规避其中的风险?这就需要专业的企业顾问师团队提供系统的规划方案和实战指导。 股权激励实施的成败关键在于把握以下两点:一是如何设股权激励方案?二是如何完善和实施既定股权激励方案?因此,“柏明顿管理咨询”团队根据丰富的股权激励项目咨询经验,总结出“股权激励的9D模型”,有效落实了“如何设计股权激励方案”和“如何完善和实施既定的股权方案”的问题。股权激励的9D模型是柏明顿顾问团队在总结大量股权激励咨询项目经验的基础上,结合不同类型、不同发展阶段的企业特点和需求独创的股权激励设计和实施控制模型。

5、股票为什么会设置禁售期/锁定期?

一般认为企业半年一年的造假是有可能的,但是持续两三年的造假就很难了,持续五年以上几乎不可能。算算现在境内市场IPO的周期,准备上市一年,在证监会排队等上市一年多,上市后再等三年,前前后后就是五年时间。 如果大股东真的帮助企业造假上市,很高明的瞒过了投行、证监会、投资人,他也没法迅速出售套现。只有再经过三年的检验,用时间向外界证明企业业绩真实可信之后,股东才有机会卖掉自己的股票,获取收益。漫长的锁定期大大提高了造假的成本。 其实类似的机制不光出现在IPO时。

6、在股权激励中,禁售期和锁定期是否为同意意思

你激励的股权性质是什么?是你们公司还处于禁售期的还是已在市场中流通的?先要搞清这个问题。

如果是已能在市场中流通的,那么所谓的禁售期和锁定期都是你公司自己对激励的股权进行规定的。两者就没多大区别,都是在一定时间内不能在市场上出售。

如果现在还不能在市场上流通,那么禁售期就是证券市场规定的。而锁定期就是你公司规定在禁售期到达之后,还要你持有的那段时间内不能出售。一过锁定期后,就可在市场上出售了

7、非上市公司与上市公司股权激励有何区别

非上市公司与上市公司股权激励区别从以下几个方面做个对比分析:

1、股票价格:上市公司股份公开的,明确的;非上市公司的股价需要估值,目前主要以每股净资产,需要一套综合指标体系去衡量经营者的业绩。

2、流通性:上市公司可以公开出售,流通性强;非上市公司需要公司回购。

3、法律法规:上市公司有更多的限制,非上市公司只要遵守《公司法》即可,灵活性更强。

4、信息披露:上市公司需要披露多项信息,受到多方监督,非上市公司不需要。

5、激励成本:上市公司可以转嫁一部分激励成本,非上市公司需要自行承担全部激励成本。