煌上煌股价不跟大盘走 煌上煌股吧

12-18 浏览量:58

内容导航:

1、煌上煌为什么股价连续下跌三个月

做头完毕跌破颈线

2、股票为什么要跟着大盘走

你这个说法可不对,

大盘走向是指大部分股票的走势。比如大盘里有2000只股票,其中1000只跌一1000只涨,那么大盘都不一定是走平的,为什么这样说呢?因为这1000只跌的股票中,每只它跌多少跌了百分之几是不一样的。其中涨的这1000只中,每只它涨了多少,涨了百分之几也是不一样的,大盘是把每只股票的【涨跌】做以平均,做的一个总趋势图。但是大盘跌的厉害时你可以看到,有些股票是涨的,还有涨停的,这是和各股的行情与持股的庄家操作及大家的买卖有关的。并不完全是股票要跟前大盘走的。

在股票操作中,有些股票是逆势的,就是这个意思,大盘跌了,它涨了。大盘涨了,它跌了。

3、所有的股票是否一定跟大盘走

个股有涨有跌。不是大盘今天涨了个股也都涨,反之也不是。现在有二千多支股票,不会齐步走的。

4、为什么股票大部分个股走势都跟着大盘走?

你理解的顺序反了

首先大盘是所有股票市值加总计算的数值,也就是说市值增加,大盘就涨,市值减少大盘就跌。所以是大部分股票的涨跌决定大盘涨跌,是大盘跟着大部分股票走。

然后,因为每只股票的市值不同,一个大市值个股涨,就能抵消很多小市值个股下跌带来的大盘点数减少,比如一只中国石油涨1%增加的点数大于几十只小市值股票跌停造成大盘点数的减少,所以上周五虽然只有不到1000只股票涨,2000多下跌,但大盘还是涨得。

最后,看大盘做股票是滞后的,要反过来

5、卖鸭肉的,为何干不过卖鸭脖儿的?

暂时网络上还没有出现可以下载的第四册,而且要买这本书的话只能去作者的博客上订购,价格好象是20元,新华书店还没有进这本书的货呢!

作者的博客:http://jimo.blog.cnstock.com/620397.html

6、帮帮忙,分析煌上煌这只股票。从基本面分析和技术分析两个角度入手,分析该股未来短期走势;

只说技术面。

首先看K线,六连阳,三根就是红卫兵了,你这比较猛,还有21号大盘是收阴线这个还能走出阳线来,已经不错了。

再看均线,各种金叉,显示的是买入信号,买入则可持有

然后是成交量,所谓的价升量增

技术指标就不说了,我一般不看

这就是教科书上的,按照这种说法是可以买入或是持有的

但是联系实际,你会发现这里有个重要的支撑,压力位在23.80附近

此股上涨与大盘上涨有着很强的联系,因此也不能说明此股已经有独立走势

此外,此股为次新股,可以关注业绩预告,再看是否有转送,若有,则为重大利好,可持股

若无,并且这几日K线有向下趋势,建议减仓

7、盐津铺子股价一年翻三倍,盐津铺子经营模式有哪些可取之处?

盐津铺子股价一年翻三倍,盐津铺子经营模式有哪些可取之处?

2021年2月3日晚,盐津铺子发布公告,宣布本次回购股份计划已实施完毕。截至公告日,公司已累计以集中竞价交易的方式回购223.6万股(占总股本1.72%),回购总金额约为2.5亿元(含交易费用等),回购股份均价约为111.8元/股。

据了解,此次回购股份是盐津铺子上市以来首次实施股份回购,回购股份拟用于员工股权激励计划,这意味着盐津铺子将提升公司内部的价值,以激励公司长期发展。

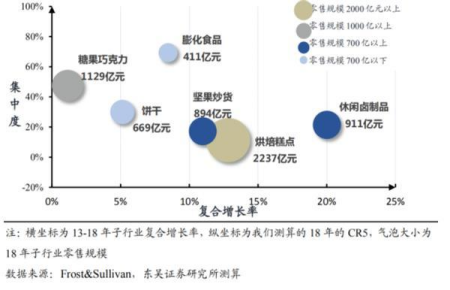

据公开信息显示,盐津铺子自成立以来,生产果脯蜜饯等休闲食品,之后开始扩大品类布局,在烘焙业务上不断发力。据盐津铺子2020年半年报显示,2020年上半年盐津铺子烘焙点心产品收入约为3.04亿元,占营收比重为32.21%。

根据统计数据显示,2019年,我国烘焙行业的零售规模将近2317亿元,行业规模2009-2019年十年间的复合增速为12.3%,正处于快速扩张阶段。在这个趋势下,桃李面包、一鸣食品等同行业竞争对手纷纷发力,实力强劲,市场竞争持续加剧,在疫情冲击下,面对激烈的市场竞争,盐津铺子是如何实现持续增长的呢?

线下商超仍是引流宝地

与2020年首个交易日36.01元的股价相比,盐津铺子今年2月3日的收盘价116.43元,一年间已翻了三倍。

2020年三季报显示,前九个月,公司实现营业收入14.34亿元、归属于上市公司股东的净利润(简称净利润)为1.89亿元,分别同比增长46.15%、110.00%。扣除非经常性损益的净利润(简称扣非净利润)为1.42亿元,同比增长122.82%。

在疫情的冲击下,背靠实体商超的盐津铺子在营收业绩上交出了一份不错的成绩单。对此,盐津铺子回复《投资者网》时表示,盐津铺子依靠多品类和商超店中岛模式展现出较好的成长能力,公司的盈利能力也在疫情期间得到加强,毛利率维持相对稳定,销售费率下行带动营业利润率上行。

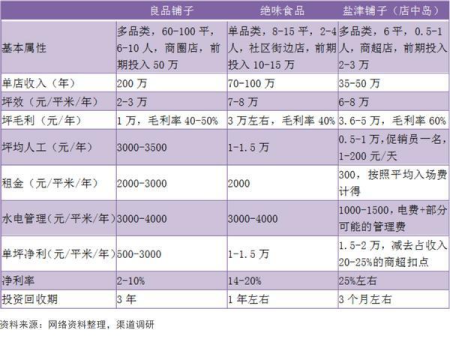

与三只松鼠、百草味、良品铺子、绝味、周黑鸭等不同,盐津铺子是传统的零食经营模式线下大流通的生产商,产品由企业自主生产,销售环节主要通过经销商/商超/便利店等线下流通渠道进行。

过去几年,盐津铺子在品类上不断延展,运用商超店中岛模式迅速成长起来。面对电商的崛起和线上零售布局的兴盛,线下实体商超依然有着不可替代的优势。

据问卷星消费者调查报告显示,消费者对零食的购买频率逐渐上升,月均购买5次以上的人占比达到60%,其中以18-38岁的年轻人群为主,女性客户占大多数,职业分类中以上班族为主,主要满足代餐和响应心情为主。

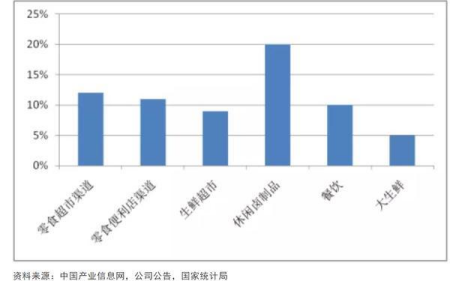

在受访调查者中,有近80%的人选择了超市的购买渠道,主要基于方便、品类丰富和品质的考虑,对价格敏感度低,加之消费者购买休闲食品的意愿随机性强,大多数来自临时决定。

因此从购买频次和购买意愿来看,消费者更倾向于即兴的、高频地购买,而线下渠道在这方面的便捷性满足了消费者的诉求。

对于渠道在零食行业的竞争力,盐津铺子对《投资者网》表示,目前的休闲零食行业还是渠道为主,产品质量与品类数量相对在后面的位置,不过不久的未来比拼的是产品。盐津铺子的短期重点还是在渠道上,长期目标则是产品。在拥有足够数量的情况下,线下门店能让消费者产生品牌认知,高渗透率提升了购买便捷性和触达概率,有利于吸引客流。

在长乐汇资本研究部研究员张辰权看来,休闲食品行业仍处在高速发展的景气阶段,品类多元化是不变的主线,同时销售渠道产生变化,现代超市和电商成为更重要的渠道。大型商超仍然是消费者的主力战场,甚至获得流量共享的红利;鉴于休闲食品需求唤起的即兴特点,未来直播电商和二类电商也许会成为线上更适配的渠道而获得较好的发展,进一步拓宽线上渠道的边界。

代工与店中岛的模式优劣互现

在国内10亿-20亿收入量级的食品公司中,盐津铺子依靠多品类业务结构,取得高于单品类经营企业的收入增长,尤其是在2018年开始切入烘焙品类后,增速水平进入更高层次。2018年,烘焙产品收入为1.78亿元,占比16.06%;2019年,这一占比猛升至29.30%;2020年上半年的占比为32.21%,占比也在持续上升。数据表明,烘焙产品助盐津铺子业绩持续增长。

公司的增长得益于其对产品的自主生产,形成一定规模后对上游原材料具有议价权,能够控制生产成本,加之其对终端货架具有独占性,能够减少行业新进者的竞争威胁。因此在竞争者少,行业竞争力弱的情况下,企业自主生产模式具有不可替代的正向价值。

与之相对应的,多渠道品牌零售商的产品以代工为主,通过组建品牌,多品类经营,借助线上和线下门店双渠道经营。

北投创业学院秘书长郝毅表示,整个行业由于线上开店销售壁垒较低,同一品类可以搜索出数十种相似产品,导致新品类新产品层出不穷,新的竞争者威胁的概率也会随之增加。此外,委托加工的模式难以形成规模效应控制成本,难以形成议价优势。消费者线上购买零食往往偏向于囤货和集体采购,容易进行比价,面对品类繁多的产品,消费者更有主导权,这也导致门店的引流难度加大,议价能力削弱。

针对企业是否将采取以制造为主,代工为辅的模式,盐津铺子方面表示,公司采用“商超主导+经销跟随”的营销网络,主要渠道是与沃尔玛、家乐福、永辉等国内大型连锁商超合作。另外,百草味正是盐津铺子的大客户之一,部分产品由盐津铺子工厂“代加工”而成。用较少成本快速生产出近千种零食品类,这种“轻资产经营模式”效率显著。

此外,盐津铺子强调,盐津铺子在2018年开始布局的“店中岛”模式,投入小,回收投资较快,超市的流量更为精准和集中,店中岛直接露出的展示效果好,更易于引流,能够产生溢价。

不过有不愿透露姓名的业内人士也表示,“店中岛”模式虽然小巧,但是缺乏明显品牌标识,不能让消费者记住产品的品牌。并且这种模式在部分地区的商超摆放则更加混乱,这需要商家进行更好地规整。

针对产品的渠道布局,盐津铺子方面对《投资者网》表示,电商并不是公司的短板之处,盐津铺子依旧采取线上线下全渠道的发展战略,计划选择具有差异化和完备供应链的产品来布局全国的线下店。伴随着销售渠道的变化,线下商超以外,电商确实是更重要的渠道。